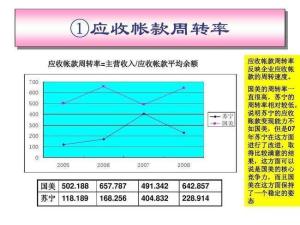

应收账款周转率1.76目录

应收账款周转率:透视企业收款效率

什么是应收账款周转率?是。

应收账款周转率是衡量企业在特定期间通过销售活动回收应收账款的程度的财务指标。是衡量运营效率和流动性的重要指标。

计算应收账款周转率。

应收账款周转率的计算公式如下。

应收账款周转率=销售额÷平均应收账款。

其中,如下所示。

销售额:指特定时期内的全部销售额。

平均应收账款:即平均未收款项。

应收账款周转率的指标。

应收账款周转率1.76,也就是说一年大约可以收回1.76次应收账款。这表明,虽然应收账款回收效率良好,但还有改善的余地。

影响应收账款周转率的主要因素。

影响应收账款周转率的因素有以下几点。

销售条件:例如信用期限和折扣等。

顾客的支付习惯。

收款政策和手续。

应收账款管理系统。

提高应收账款周转率的措施。

企业可以通过以下措施提高应收账款周转率。

改善销售条件。

提供激励,让他们提前付款。

实施有效的收款政策和手续。

用自动化系统管理应收账款。

这是结论。

应收账款周转率为1.76,说明应收账款的回收效率良好,但也有改善的余地。通过优化销售条件,促使客户及时付款,实施有效的收款政策,企业可以提高应收账款周转率,改善现金流量和整体财务健全性。

销售债券周转率是指一定期间的赊账净利润与平均销售债券余额的比率。

这是衡量企业应收账款周转速度和管理效率的指标。

销售债券周转率是指一定期间内的净销售额与销售债券的平均余额的比率。

它反映了应收账款的周转速度。

其计算公式为:应收账款周转率=净销售额/应收账款平均余额。

平均应收账款余额=(初始应收账款 期末应收账款)÷2。

这个公式是指销售收入减去退货、打折、降价等所得的赊销收入。

展开一切。

应收账款周转率=销售额/应收账款平均额。

批发资产周转率=销售额(或销售成本)/批发资产平均额。

固定资产周转率=销售额/固定资产平均数