速动比率(QuickRatio),又称为酸性测试比率(AcidTestRatio),是衡量公司短期偿债能力的一个财务指标。它是通过从流动资产中扣除存货和预付款项后,再除以流动负债来计算的。速动比率的计算公式为:

$$速动比率=frac{流动资产存货预付款项}{流动负债}$$

速动比率1.76表示,对于每1元的流动负债,公司有1.76元的速动资产(即扣除存货和预付款项后的流动资产)来偿还这些负债。这个比率高于1通常表明公司有较强的短期偿债能力,因为其速动资产足以覆盖其流动负债。

具体来说,速动比率1.76说明:

1.公司的短期偿债能力较强:速动比率大于1意味着公司即使在没有销售存货的情况下,也能用其流动资产来偿还流动负债。2.公司的财务状况较为稳健:较高的速动比率通常意味着公司有较好的流动性和财务灵活性。3.公司的存货管理可能较为有效:速动比率高于1可能表明公司对存货的管理较为有效,存货占用资金较少。

需要注意的是,速动比率只是一个财务指标,不能单独用来评估公司的整体财务状况。还需要考虑其他因素,如公司的行业特点、经营状况、盈利能力等。此外,不同行业的速动比率标准可能有所不同,因此需要结合行业平均水平进行比较分析。

速动比率1.76:解读企业财务健康状况的多维度视角

速动比率,作为衡量企业短期偿债能力的重要财务指标,其数值的高低直接反映了企业的财务健康状况。当速动比率为1.76时,我们可以从多个维度来深入分析这一财务数据背后的含义。

速动比率的计算与意义

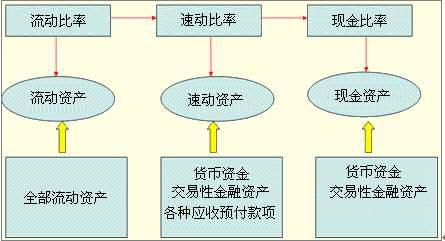

速动比率(QuickRatio)的计算公式为:速动比率=速动资产/流动负债。其中,速动资产是指流动资产减去存货后的余额,通常还包括货币资金、短期投资、应收账款等。流动负债则包括应付账款、短期借款等。

速动比率高于1,意味着企业的速动资产足以覆盖其流动负债,表明企业在短期内具备较强的偿债能力。而1.76的速动比率,则表明企业的偿债能力更为稳健。

速动比率1.76的积极意义

1.76的速动比率,首先表明企业在短期内具备较强的偿债能力。这意味着企业在面对短期债务时,能够从容应对,降低财务风险。

其次,速动比率1.76说明企业在流动资产配置上较为合理。较高的速动比率意味着企业在流动资产中,速动资产占比相对较高,有利于提高资金使用效率。

此外,速动比率1.76还表明企业在财务管理方面较为稳健。企业在经营过程中,能够合理控制负债规模,确保财务风险在可控范围内。

速动比率1.76的潜在问题

尽管速动比率1.76具有诸多积极意义,但也存在一些潜在问题。

首先,速动比率过高可能导致企业资金使用效率不高。企业在短期内拥有充足的偿债能力,但若资金未能有效利用,则可能错失投资机会,影响企业长远发展。

其次,速动比率1.76可能表明企业融资能力不足。企业在负债规模较小的情况下,难以发挥财务杠杆作用,从而影响企业盈利能力。

此外,速动比率过高还可能意味着企业存货管理存在问题。存货过高可能导致资金占用过多,影响企业资金周转效率。

速动比率1.76的应对策略

针对速动比率1.76的潜在问题,企业可以采取以下应对策略:

速动比率1.76表明企业在短期内具备较强的偿债能力,但在财务管理方面仍需关注潜在问题。企业应根据自身实际情况,采取有效措施,提高资金使用效率,提升融资能力,加强存货管理,以确保财务健康持续发展。